Renditeberechnung Ferienimmobile - Vermietung

Mit diesem Exceltool können sie schnell und einfach die Rentabilität einer gewerblichen Vermietung Ihrer Ferienimmobilie berechnen. Zusätzlich wird automatisch ein Darlehn bzw. Restschuldplan erstellt. Ein sehr hilfreiches, klar strukturiertes Programm um bei einer Investition Entscheidung zu helfen.

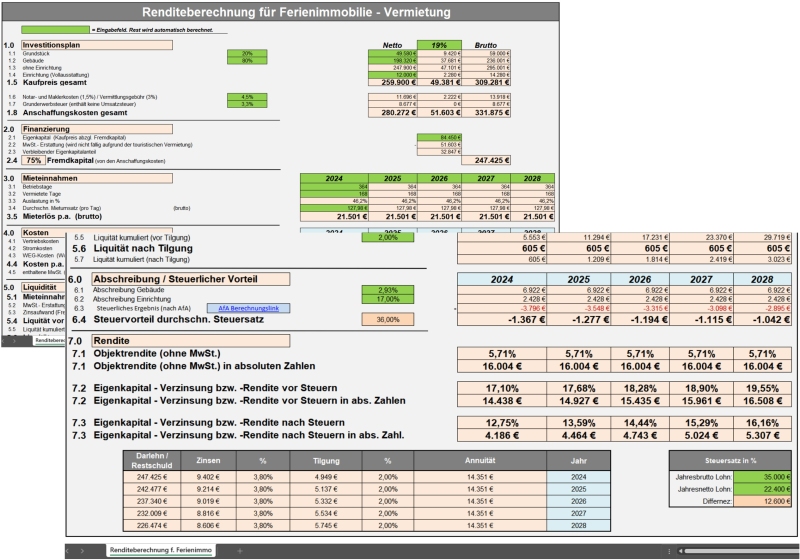

Der angesetzte Grundstückswert beträgt 20% des Ansatzes für das Gebäude. Der Wert für das Gebäude ergibt sich aus dem Kaufpreis abzüglich Grundstück, Stellplatz und Einrichtung. Der Einrichtungspreis ist ein Komplettpreis und beinhaltet das Mobiliar, die Küche und das Küchenequipment sowie Bettzeug und Dekoration gem. Inventarliste.

Bei einer gewerblichen Vermietung wird beim Kauf nur der Nettobetrag fällig. Die Zahlung der Umsatzsteuer entfällt. Für die Notarkosten und Vermittlungsgebühr wurden 1,5% vom Nettokaufpreis der Immobilie angesetzt. Der Steuersatz für diese Kosten beträgt. Die Kosten der Vermittlung beträgt 3% zzgl. Umsatzsteuer. Gewerbesteuer werden mit 3,5% auf das Grundstück und das Gebäude angesetzt. In diesen Kosten ist keine Umsatzsteuer enthalten.

Finanzierung:

Der Ansatz für das Eigenkapital beträgt 20% vom Bruttokaufpreis zzgl. Anschaffungsnebenkosten. Durch die eingesparte Umsatzsteuer beträgt der reale Ansatz nur ca. 11%. Aufgrund der gewerblichen Vermietung kann die Umsatzsteuer in Ansatz gebracht werden. Durch eine Regelung im Umsatzsteuergesetz muss der Umsatzsteuerbetrag für die Immobilie nicht vorgehalten werden. Die auf andere Bestandteile des Kaufpreises anfallende Umsatzsteuer wird vom Finanzamt erstattet und ist daher für Sie kostenneutral.

Nach Abzug der Umsatzsteuer vom erforderlichen Eigenkapital verbleibt der tatsächliche Eigenkapitalanteil. Durch den oben beschriebenen Ansatz der Umsatzsteuer verringert sich der Einsatz des Eigenkapitals und führt zu einer spürbaren Verbesserung Ihrer EK-Rendite. Das Fremdkapital ermittelt sich durch die Anschaffungskosten abzüglich des Eigenkapitals.

Mieteinnahmen:

Betriebstage sind die Tage, an denen Die Anlage voraussichtlich geöffnet sein wird. (365). Die Annahme der vermieteten Tage beruht auf Erfahrungen und der Einschätzung der Vermietungsagenturen vor Ort und ist mit den Angaben von vergleichbaren Anlagen abgeglichen. Da für vergleichbare Immobilien in der Anlage bereits Zahlen vorliegen, sind die angegebenen Tage ziemlich genau.

Die Auslastung errechnet sich aus den vermieteten Tagen im Verhältnis zu den Betriebstagen. Die Mietpreise zwischen Haupt- und Nebensaison differieren. Hier ist der errechnete Wert aus der Ertragsübersicht eingesetzt.

Kosten:

Die touristische Vermarktung der Anlage erfolgt über unterschiedliche Vertriebswege um eine maximale Auslastung zu erreichen. Zur Abdeckung aller vertrieblichen Kosten sind 11% vom Mieterlös anzusetzen, wobei die Vertriebskosten bei den verschiedenen Vermietungsagenturen variieren können.

WEG-Kosten sind die Kosten die Ihnen für die laufende Bewirtschaftung entstehen. Auch bekannt als Wohn bzw. Hausgeld. Die Einzelkosten sind im Wirtschaftsplan ersichtlich, den Sie in jedem Fall vor ihrer Kaufentscheidung einsehen sollten.

Liquidität:

Nach Abzug der Kosten erhält man die tatsächlichen Mieteinnahmen. Vor diesem Betrag sind alle Kosten in Abzug gebracht, die Umsatzsteuer ist jedoch noch enthalten. In den Mieteinnahmen ist die an das Finanzamt abzuführende Umsatzsteuer enthalten. Durch eine im deutschen Steuerrecht geänderte Gesetzesänderung beträgt die Umsatzsteuer nur 7%. Der geringere Steuersatz, der ebenso für Hotelbetriebe gilt, führt zu einer besseren Ertragslage.

Aus der höhe des Fremdkapitals und des angesetzten Zinssatzes errechnet sich die Höhe der jährlichen Zinsaufwendungen. Mieteinnahmen abzgl. Umsatzsteuer und Zinsaufwand ergibt die Höhe der Liquidität.

Wird zusätzlich zu dem Tilgungsbetrag in Abzug gebracht, erhält man den Liquiditätsüberschuss nach Tilgung.

Abschreibung:

Das Gebäude wird mit 3% jährlich abgeschrieben. Durch die Abschreibung wird ein fiktiver Wertverlust ihrer Immobilie dargestellt, der gegenüber dem Finanzamt als Aufwand geltend gemacht wird, um Ihre Steuerlast zu reduzieren. Durch den vergleichsweise hohen Abschreibungssatz bei Ferienimmobilie kann meist trotz hohen Überschüssen aus der Vermietung dem Finanzamt ein sogenanntes Negativeinkommen dargestellt werden. Für die Einrichtung wurde ein Mittelwert in höhe von 20% angesetzt. Wirtschaftsgüter können jedoch auch einzeln betrachtet werden. Alternativ können alle Wirtschaftsgüter deren Nettowert 400,-€ nicht übersteigt, im Jahr der Abschreibung in voller Höhe abgeschrieben werden.

Das steuerliche Ergebnis nach Abschreibung ergibt sich aus Liquiditätsüberschuss minus Abschreibung. Bei der Ermittlung das steuerlichen Vorteils aufgrund der Anrechenbarkeit des steuerlichen Ergebnisses wird ein durchschnittlicher Steuersatz von 36% zu Grunde gelegt. Je höher Ihr persönlicher Steuersatz, desto höher ihr Steuervorteil.

Rendite:

Die ausgewiesene Objektrendite ist der prozentuale Anteil der ermittelte Mieterlös p.a. netto minus 7% MwSt. von den Netto-Anschaffungskosten. Die Objektrendite kann als Anfangsindikator zum Vergleich anderer Immobilieninvestitionen verstanden werden. Ab 3% lohnt es sich nach Expertenmeinungen sich weiter mit einem Investitionsobjekt zu beschäftigen.

Die Eigenkapitalverzinsung vor Steuer ist der prozentuale Anteil des Liquiditätsüberschusses vor Tilgung von dem eingesetzten Netto-Eigenkapital. Die EK-Verzinsung gibt Aufschluss über Ihre Rendite und beschreibt, wie hoch Ihr prozentualer Gewinn für Ihr eingesetztes Kapital ist. Die EK-Rendite sollte mit das wichtigste Kriterium für Ihre Investitionsentscheidung sein. Diese Rendite lässt sich mit anderen Anlageformen vergleichen und gibt Aufschluss darüber, ob eine Investition sinnvoll ist oder nicht. Die Eigenkapitalverzinsung nach Steuer ist der prozentuale Anteil des Liquiditätsüberschusses plus dem Steuervorteil von dem eingesetzten Netto-Eigenkapital. J höher Ihr persönlicher Steuersatz, desto höher auch Ihr Steuerersparnis.

|

Bitte beachten Sie: Alle Vorlagen wurden durch unsere Fachredaktion sorgfältig überprüft. Wir können jedoch keinerlei Haftung oder Garantie für die individuelle Nutzung dieser Vorlagen übernehmen (siehe AGB).

Anzeige

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

Keine passende Excel-Vorlage gefunden?

Wir erstellen Ihnen eine neue oder passenden eine vorhandene Vorlage für Sie an!1. Anforderungen beschreibenWeitere Informationen erhalten:jetzt Angebot anfordern

Teilen Sie uns mit, wie Ihre Excel-Vorlage aussehen soll, welche Funktionen abgedeckt werden sollen.

2. Wir erstellen Ihnen ein Angebot

Wir besprechen Ihre Anforderungen und erstellen Ihnen ein individuelles Angebot.

3. Umsetzungsprozess und Testphase

Prüfen Sie ob die von uns erstellte Excel-Vorlage Ihren Vorstellungen entspricht, und falls ja: arbeiten Sie jetzt effizienter! Falls nein, bessern wir nach.

Anzeige

Neueste Stellenangebote

Sie möchten über neu eingehende Stellenangebote automatisch informiert werden? Dann können Sie unseren kostenfreien Jobletter abonnieren. Mit diesem erhalten Sie alle 14 Tage die aktuellsten Stellenanzeigen und weitere Arbeitsmarkt-News. Jobletter jetzt abonnieren >> Anzeige

Sie haben eine Frage?

Nutzen Sie kostenfrei das Forum auf Lohn1x1.de und und diskutieren ihre Fragen zur Lohnabrechnung oder zur angestrebten Weiterbildung.

Sie möchten sich weiterbilden?

In unserer Seminar-Rubrik haben wir einige aktuelle Seminar- und Kurs-Angebote für Lohn-Buchhalter, u.a. auch Kurse zum Bilanzbuchhalter zusammengestellt.

News

Community

Nutzen Sie kostenfrei das Lohn1x1.de Forum und tauschen sich mit den Kollegen aus bzw. holen sich Rat für Ihre Karriere im Bereich Rechnungswesen.

Anzeige

Talentpool - Jobwechsel einfach!

Tragen Sie sich kostenfrei im Talentpool auf Lohn1x1.de ein und erhalten Jobangebote und Unterstützung beim Jobwechsel durch qualifizierte Personalagenturen.

Anzeige

Buch-Vorstellungen

Kennzahlen-Guide

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.Jede Kennzahl wird in diesem Buch ausführlich erläutert. Neben der Formel wird eine Beispielrechnung aufgeführt. Für viele branchenneutrale Kennzahlen stehen Zielwerte bzw. Orientierungshilfen für eine Bewertung zur Verfügung. Für die genannten Bereiche hat die Redaktion von Controlling-Portal.de jeweils spezialisierte Experten als Autoren gewonnen, die auf dem jeweiligen Gebiet über umfangreiche Praxiserfahrung verfügen.

Preis: ab 12,90 Euro Brutto mehr Informationen >>

Dashboards mit Excel

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt. Taschenbuch in Farbe für 34,90 EUR

oder E-Book für 12,90 EUR

mehr Informationen >>

Reporting 1x1

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.Taschenbuch in Farbe für 24,90 EUR

oder E-Book für 15,90 EUR

mehr Informationen >>

Anzeige

Ihr Fachbeitrag

Gerne veröffentlichen wir auch ihren Fachbeitrag im Themenbereich Lohn- und Gehaltsbarechnung. Eine kurze Autorenvorstellung oder Unternehmensdarstellung am Ende des Artikels ist möglich. Informationen dazu erhalten Sie in der Rubrik "Mitmachen" >>.

Gerne veröffentlichen wir auch ihren Fachbeitrag im Themenbereich Lohn- und Gehaltsbarechnung. Eine kurze Autorenvorstellung oder Unternehmensdarstellung am Ende des Artikels ist möglich. Informationen dazu erhalten Sie in der Rubrik "Mitmachen" >>.Anzeige

Ihr Fachbeitrag

Werden Sie Autor! Gerne veröffentlichen oder vermarkten wir ihren Fachbeitrag im Bereich Lohn- und Gehalts-Abrechnung. Eine kurze Autorenvorstellung oder Unternehmensdarstellung am Ende des Artikels ist möglich. jetzt Mitmachen >>Stellenanzeigen

Controller*in – ForschungsinstitutStellvertretende Leitung Finanzbuchhaltung (m/w/d)

Bilanz-/Hauptbuchhalter (m/w/d)

Weitere Stellenanzeigen im Stellenmarkt >>

JOB- Letter

Sie möchten über neu eingehende Stellenangebote automatisch informiert werden? Dann können Sie unseren kostenfreien Jobletter abonnieren. Mit diesem erhalten Sie alle 14 Tage die aktuellsten Stellenanzeigen und weitere Arbeitsmarkt-News.

Verpflegungsmehraufwendungen - Excel-Vorlage

Einfach zu nutzende Excel-Vorlage / Excel-Datei zur Berechnung der Verpflegungsmehraufwendungen. Nur 3 Eingaben - das spart viel Zeit und kann schnell nach jedem Arbeitstag gemacht werden.

Jetzt hier für 15,- EUR downloaden >>

Softwaretipp: Quick-Lohn

Erledigen Sie Ihre Lohnabrechnung im Handumdrehen selbst mit Quick-Lohn und versenden alle Meldungen an die Krankenkassen, das Finanzamt und die Unfallversicherung direkt aus dem Programm. Auch für Baulohn. Probieren Sie Quick-Lohn gratis und völlig unverbindlich 3 Monate lang aus. Es ist keine Kündigung nötig! Weitere Informationen >>

Projekt Toolbox

Die Projekt-Toolbox enthält 10 nützliche Excel Vorlagen, die sich erfolgreich im Projektmanagement bewährt haben. Ideal für Projektleiter und Mitarbeiter aus dem Projektmanagement.

Mehr Informationen >>

Strategie-Toolbox mit verschiedenen Excel-Vorlagen

Die Strategie-Toolbox enthält 10 nützliche Excel Vorlagen, die sich erfolgreich in der Strategie bewährt haben. Alle Tools sind sofort einsatzbereit und sind ohne Blattschutz. Damit können die Vorlagen individuell angepasst werden.

Mehr Informationen >>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

Buch-Tipp

Dashboards mit Excel im ControllingTipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.Dafür muss der Controller sparsam mit Tabellen umgehen und Abweichungen sowie Zahlenreihen ansprechend visualisieren. Dabei kommen u. a. Tacho- und Ampeldiagramme sowie Sparklines zum Einsatz. E-Book (PDF) für 12,90 EUR. oder Taschenbuch in Farbe für 34,90 EUR, Mehr Infos >>

Excel TOP-SellerRS Liquiditätsplanung L

Die RS Liquiditätsplanung L ist ein in Excel erstelltes Werkzeug für die Liquiditätsplanung von Kleinunternehmen sowie Freiberuflern. Die Planung erfolgt auf Basis von veränderbaren Einnahmen- und Ausgabepositionen. Detailplanungen können auf extra Tabellenblättern für z.B. einzelne Projekte oder Produkte vorgenommen werden.

Mehr Informationen >>

Rollierende Liquiditätsplanung auf Wochenbasis

Dieses Excel-Tool bietet Ihnen die Grundlage für ein Frühwarnsystem. Der erstellte Liquiditätsplan warnt Sie vor bevorstehenden Zahlungsengpässen, so dass Sie frühzeitig individuelle Maßnahmen zur Liquiditätssicherung einleiten können. Gerade in Krisensituationen ist eine kurzfristige Aktualisierung und damit schnelle Handlungsfähigkeit überlebenswichtig. Mehr Informationen >>Strategie-Toolbox mit verschiedenen Excel-Vorlagen

Die Strategie-Toolbox enthält 10 nützliche Excel Vorlagen, die sich erfolgreich in der Strategie bewährt haben. Alle Tools sind sofort einsatzbereit und sind ohne Blattschutz. Damit können die Vorlagen individuell angepasst werden. Ideal für Mitarbeiter aus dem strategischen Management. Mehr Informationen>>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

Software-Tipp

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> Software-Tipp

Reisekostenabrechnung leicht gemacht. Erstellen Sie einfach und übersichtlich Reisekostenabrechnungen von Mitarbeitern mit diesem Excel-Tool. Automatische Berechnungen anhand von Pauschalen, durckfähige Abrechnungen und einfache Belegverwaltung. Mehr Infos >>

TOP ANGEBOTE

|

|

RS Rückstellungsrechner XL: |

|||

| Die optimale Unterstützung bei Ihren Jahresabschlussarbeiten | ||||

|

|

RS Einkaufs-Verwaltung: | |||

|

Erstellung und Verwaltung von Aufträgen und Bestellungen |

||||

|

|

RS Kosten-Leistungs-Rechnung: | |||

|

RS-Plan

RS-Plan - Unternehmens- planung leicht gemacht:

RS-Plan - Unternehmens- planung leicht gemacht: Erstellen Sie mit RS-Plan Ihre Unternehmensplanung professionell. Automatische Plan-GuV, Plan-Bilanz, Plan- Kapitalflussrechnung und Kenn- zahlen. Preis: 119,- EUR mehr Informationen >>

Software-Tipp

Der Excel-Baukostenrechner unterstützt Sie in der Kalkulation der Kosten Ihres Hausbaus mit einer detaillierte Kosten- und Erlösplanung. Zusätzlich bietet Ihnen dieses Excel-Tool einen Plan / IST-Vergleich sowie verschiedene andere Auswertungen.. Preis 30,- EUR Mehr Infos und Download >>

Der Excel-Baukostenrechner unterstützt Sie in der Kalkulation der Kosten Ihres Hausbaus mit einer detaillierte Kosten- und Erlösplanung. Zusätzlich bietet Ihnen dieses Excel-Tool einen Plan / IST-Vergleich sowie verschiedene andere Auswertungen.. Preis 30,- EUR Mehr Infos und Download >> Fachbeitrag hier verkaufen?

Sie haben einen Fachbeitrag, Checkliste oder eine Berichtsvorlage für Buchhalter erstellt und möchten diese(n) zum Kauf anbieten? Über unsere Fachportale bieten wir Ihnen diese Möglichkeit. Mehr Infos hier >>

-

Information

-

Werbung

-

Social Media & Co.

-

Für Nutzer

-

ein Projekt der

reimus.NET GmbH

-

Weitere Projekte